Principe du dépôt des comptes annuels

A chaque clôture de l’exercice social, les sociétés commerciales doivent déposer leurs comptes annuels au greffe du Tribunal de commerce dont elles dépendent selon le calendrier suivant :

– Clôture de l’exercice social + 6 mois : obligation de tenir une assemblée générale ;

– Un mois après l’assemblée générale : dépôts des comptes annuels au greffe.

A titre d’exemple, les sociétés qui clôturent leur exercice social au 31 décembre doivent faire une assemblée générale, au plus tard, le 30 juin.

La rédaction du procès-verbal de l’assemblée générale est importante mais dévoilent des informations importantes sur les chiffres de l’entreprise. Il peut donc s’avérer opportun de ne pas tout dévoiler.

Confidentialité des comptes annuels

Le législateur a permis à certaines sociétés d’accompagner le dépôt de leurs comptes annuels d’une déclaration de confidentialité totale ou partielle. Celle-ci permet de demander au greffe de ne pas rendre publics les comptes déposés en intégralité ou en partie.

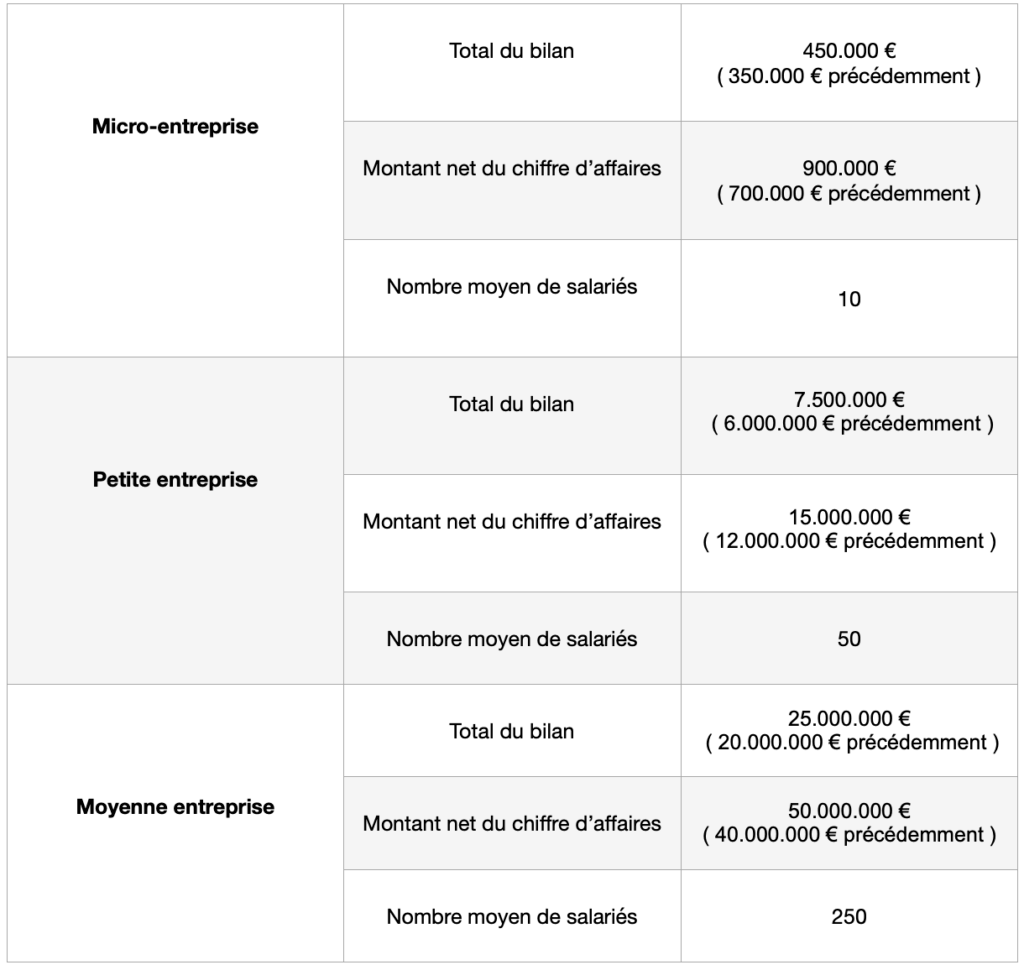

La société doit alors respecter certains seuils qui ont été récemment réévalués par le législateur.

Les critères de taille des sociétés et groupes de sociétés ont été modifiés et augmenté au début de cette année 2024. Une société appartiendra à une des catégories si elle ne dépasse pas deux des trois seuils présentés ci-dessous :

Au-delà de ces seuils, la société entre dans la catégorie « Grandes entreprises ».

Attention, il ne faut pas confondre la définition de micro-entreprise présentée ci-dessus avec celle du régime de la micro-entreprise fiscale. Les termes bien qu’identiques n’ont rien à voir. Cette dernière sera détaillée dans un prochain article.

Ainsi, pour les sociétés considérées comme :

– Micro-entreprise : Il est possible de demander une confidentialité totale ;

– Petite entreprise : La confidentialité porte sur le compte de résultat uniquement

– Moyenne entreprise : Seule la version simplifiée du bilan et de ses annexes peut être rendue publique

Conclusion

Enfin, les dispositions du décret s’appliquent aux comptes et rapports afférents aux exercices ouverts à compter du 1er janvier 2024.

En conséquence, à la clôture de l’exercice 2024, les nouveaux seuils seront à prendre en compte. A contrario, pour les comptes annuels et rapports de gestion préparés en 2024 sur l’exercice se clôturant au 31 décembre 2023, les anciens seuils restent applicables.

N’hésitez pas à nous solliciter pour l’accompagnement rédactionnelles et le dépôt de vos assemblées générales.