L’exploitation d’une Société comme une holding est souvent perçue comme le moyen idéal d’optimisation fiscale et sociale.

S’il peut être parfois utile d’organiser ses participations via une holding, il y a des situations où cela peut être réellement inutile, couteux voir même dangereux.

Un arrêt du 4 juin 2026 rendu par la Cour de cassation confirme certaines difficultés que peuvent créer les holdings. La jurisprudence détaillée permet d’illustrer le propos.

- Structuration en l’espèce

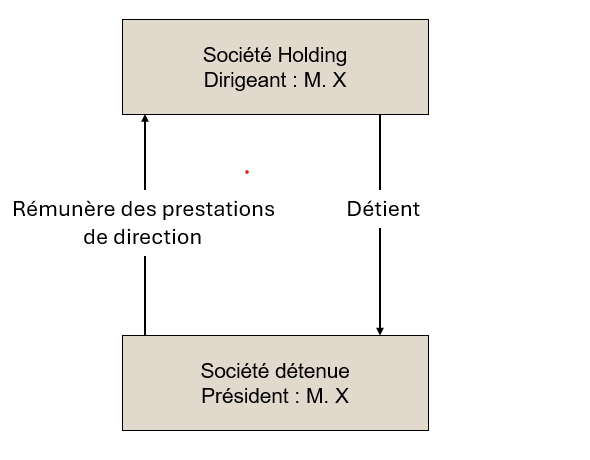

En l’espèce, une personne était dirigeant d’une holding à son nom, laquelle détenait une Société. Or, il était également président de la Société détenue.

Une convention de gestion a été dressée entre la holding et la société détenue, afin de rémunérer des prestations de direction générale, direction commerciale et financière. Une holding facturait à sa filiale des prestations de direction générale, commerciale et financière.

- Requalification en rémunération

L’inspecteur a considéré que la fait qu’une société détenue rémunère une holding pour des prestations de direction, alors que le dirigeant des deux sociétés est la même personne revient à rémunérer directement les fonctions de ce président.

Cette solution est confirmée par la Cour de cassation. Pour la Cour, les missions facturées correspondaient en réalité à l’exercice du mandat social de président de la filiale.

Les sommes versées au titre de la convention de prestations doivent être réintégrées dans l’assiette des cotisations sociales.

Lacour Avocats vous accompagne pour une structuration saine de votre groupe de sociétés.